Penjelasan WP dan Permintaan Keterangan Pihak Ketiga dalam Pemeriksaan Pajak

Alifatu Mazidah

12 September 2023

Dalam proses pemeriksaan, pemeriksa pajak berwenang untuk meminta penjelasan kepada wajib pajak. Selain itu, untuk membantu jalannya pemeriksaan, pemeriksa juga dapat meminta keterangan kepada pihak ketiga. Ketentuan tersebut berlaku untuk pemeriksaan kepatuhan maupun pemeriksaan tujuan lain.

Penjelasan oleh Wajib Pajak

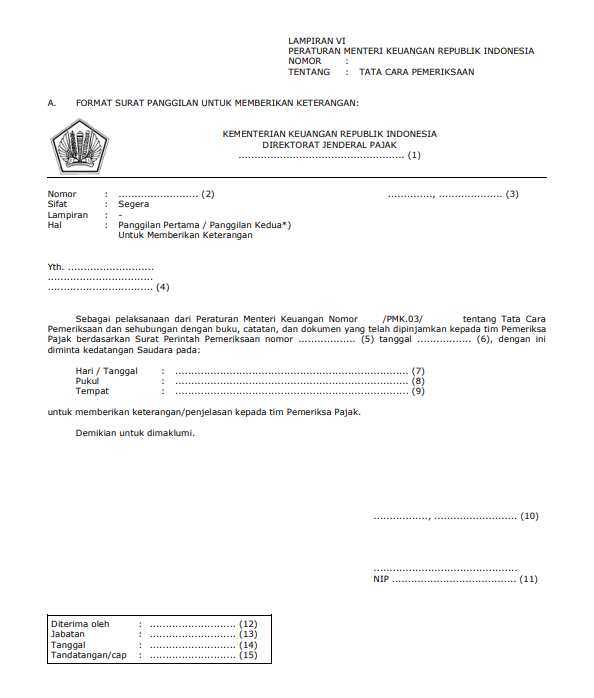

Untuk memperoleh penjelasan yang lebih rinci, pemeriksa pajak melalui penyampaian surat panggilan dapat memanggil wajib pajak untuk memberikan penjelasan berkaitan dengan hal-hal saat pemeriksaan. Pemanggilan juga dapat dilakukan kepada wakil, kuasa dari wajib pajak, pegawai atau anggota keluarga yang telah dewasa dari wajib pajak

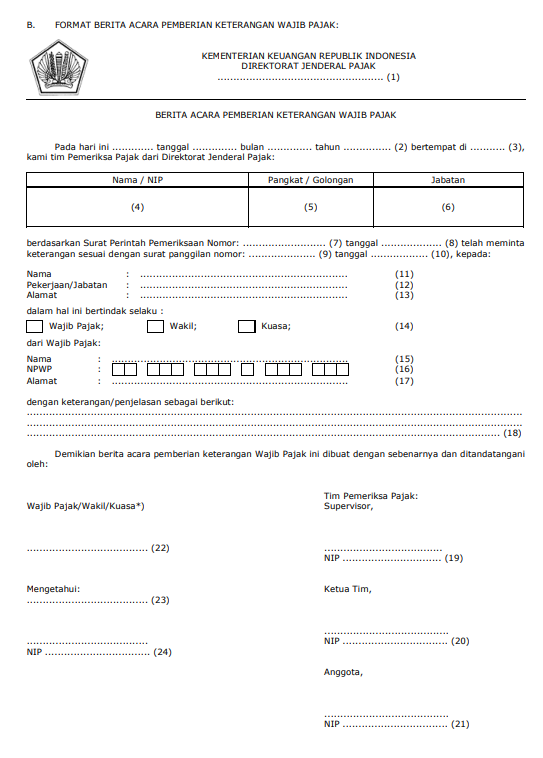

Penjelasan yang diberikan akan dituangkan dalam berita acara. Berita acara tersebut kemudian ditandatangani tim pemeriksa serta wajib pajak atau pihak lain yang hadir dalam panggilan tersebut.

Permintaan Keterangan Pihak Ketiga

Pemeriksa juga berwenang untuk meminta keterangan dan bukti tertentu kepada pihak ketiga. Sesuai amanat Pasal 35 UU KUP, dijelaskan bahwa dengan permintaan tertulis oleh Direktur Jenderal Pajak, pihak tersebut wajib memberikan keterangan atau bukti yang diminta. Pihak tersebut antara lain keterangan atau bukti dari bank, akuntan publik, notaris, konsultan pajak, kantor administrasi, dan/atau pihak ketiga lainnya, yang mempunyai hubungan dengan wajib pajak yang dilakukan pemeriksaan pajak.

Melalui permintaan tertulis, Direktur Jenderal Pajak akan menyampaikan identitas wajib pajak serta keterangan atau bukti yang diminta. Pihak-pihak tersebut wajib memberikan keterangan atau bukti paling lama 7 hari kerja setelah diterimanya surat permintaan keterangan atau bukti.

Jika pihak-pihak tersebut terikat oleh kewajiban merahasiakan, untuk keperluan pemeriksaan, kewajiban merahasiakan tersebut ditiadakan, kecuali untuk bank. Terkait akses informasi keuangan, telah diatur secara khusus dalam Peraturan Menteri Keuangan Nomor 70/PMK.03/2017 sebagai terakhir diubah dengan PMK Nomor 19/PMK.03/2019

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025

Peminjaman Dokumen dalam Pemeriksaan Tujuan Lain

Tax Learning12 Agustus 2022